Anthropic no tiene acciones públicas cotizadas en bolsa (no ha hecho IPO aún), por lo que no existe un “precio de la acción” oficial en Nasdaq o similares.

Lo que sí ha subido fuertemente en los últimos 30 días (aprox. marzo-abril 2026) es el precio de sus acciones en mercados secundarios privados (plataformas como Hiive, Forge Global o Notice) y, sobre todo, en acciones tokenizadas pre-IPO que se negocian en Jupiter (un DEX en Solana). finance.yahoo.com

¿Qué ha pasado exactamente con el precio en los últimos 30 días?

• En febrero 2026 cerró una ronda Serie G de 30.000 millones de dólares a una valoración post-money de 380.000 millones de dólares. anthropic.com

• A mediados de abril 2026 (hace solo 5-6 días), empezaron a circular noticias de ofertas de venture capital que valoran la empresa en hasta 800.000-850.000 millones de dólares (más del doble). Algunas plataformas incluso hablan de implicaciones de más de 1 billón. bloomberg.com

• Las acciones tokenizadas en Jupiter se dispararon un 640 % en poco tiempo, pasando de ~122 dólares por acción (octubre 2025) a ~900 dólares a mediados de abril 2026, lo que implica una valoración de 851.000 millones de dólares. finance.yahoo.com

• En mercados secundarios tradicionales (Hiive, Forge, etc.) los precios por acción también han subido notablemente (cotizaciones recientes entre 259 y 742 dólares por acción según la plataforma y clase de acción). hiive.com

En resumen: la “subida” que se ve es el reprecio explosivo en mercados privados, no en bolsa.

¿Qué fundamentos reales explican esta subida?

La subida no es pura especulación; obedece a resultados de negocio muy fuertes:

1. Crecimiento brutal de ingresos (el driver principal):

• Run-rate revenue (ingresos anualizados) pasó de ~9.000 millones de dólares a finales de 2025 a 30.000 millones de dólares a finales de marzo/abril 2026. techcrunch.com

• Eso significa que en solo unos meses prácticamente triplicó sus ingresos anualizados. En febrero ya anunciaron 14.000 millones y crecimiento de más de 10× anual en los últimos tres años. anthropic.com

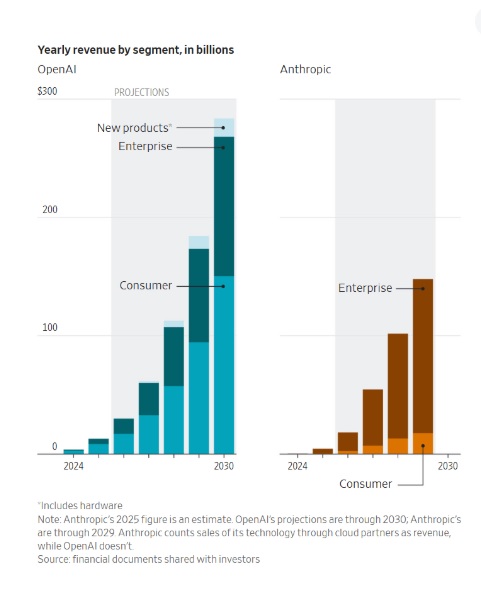

• Gran parte viene de Claude (especialmente Claude Code y uso empresarial). Más de la mitad de los ingresos ya son de clientes enterprise.

2. Demanda insaciable de sus productos:

• Claude está ganando cuota muy rápido frente a competidores (OpenAI incluido).

• Empresas grandes están adoptando masivamente sus modelos para coding, análisis y automatización.

• Tiene partnerships estratégicos con Google, Broadcom, Nvidia, Microsoft, etc.

3. Hype de IPO + apetito inversor:

• Anthropic está preparando salida a bolsa posiblemente para Q4 2026 (puede recaudar más de 60.000 millones). investing.com

• Los inversores están desesperados por comprar acciones antes de la IPO → demanda altísima en secundario y ofertas de rondas pre-IPO a valoraciones disparadas.

4. Posicionamiento como “la alternativa ética y segura”:

• Enfoque en IA responsable, menor riesgo de alucinaciones y mejor en tareas complejas de programación que algunos rivales.

• Esto atrae a clientes enterprise y gobiernos que no quieren depender solo de OpenAI.

Resumen: ¿qué de “bueno” tiene Anthropic para justificar la subida?

• Crecimiento hiperacelerado de ingresos (el más impresionante del sector IA en este momento).

• Producto líder (Claude) que está siendo adoptado masivamente por empresas.

• Mercado privado en ebullición por la expectativa de IPO y miedo a perderse el próximo “gran ganador” de la IA.

La subida de los últimos 30 días es básicamente el mercado privado reflejando que Anthropic está creciendo mucho más rápido de lo que nadie esperaba hace solo unos meses.

No es una acción pública que puedas comprar en tu broker normal, pero sí se negocia

(solo para inversores acreditados o en plataformas crypto como Jupiter para los tokens).